隐匿收入被拆穿 虚假申报现原形——揭秘德州市名章企业管理咨询有限公司偷税案

鲁网12月12日讯 近期,国家税务总局德州市税务局稽查局依法查处德州市名章企业管理咨询有限公司(以下简称:“名章公司”)隐匿收入偷税案件。经查,该公司通过账面少记收入、列支无票支出等方式隐匿收入、进行虚假纳税申报,少缴企业所得税共计112.82万元。针对其违法行为,德州市税务局稽查局依法对名章公司追缴税费款、加收滞纳金并处罚款,共计 191.2万元。目前,涉案税费款、滞纳金及罚款已全部追缴入库。

税种申报差距大,数据异常引关注

前期,德州市税务局稽查局接到相关部门移交线索:名章公司涉嫌通过隐瞒收入少缴税款,其增值税申报表中的销售额与企业所得税申报表中的营业收入之间存在较大差距,申报情况与实际严重不符,需核实其实际经营状况。

经核实,名章公司的经营范围为:企业管理咨询;信息技术咨询服务;企业总部管理;信息咨询服务(不含许可类信息咨询服务);项目策划与公关服务;税务服务;财务咨询;商务代理代办服务;翻译服务等。

检查组调取了名章公司2021年至2023年记账凭证、明细账、相关合同和协议等资料。初步检查发现,企业账簿看似简单,各科目之间借贷平衡,但随着深入调查发现,该企业账上存在大量应收款和应付款记录。作为一家中介机构,没有货物的生产经营活动,却有大量的应收款和应付款,这并不正常。这些应收款和应付款涉及哪些项目?是否存在偷逃税款的情况?同时,检查组发现该企业作为小型中介机构,各项销售费用一年高达几百万元,明显不符合常理,存在虚列成本的嫌疑。

银行流水显真相,多方取证揭露事实

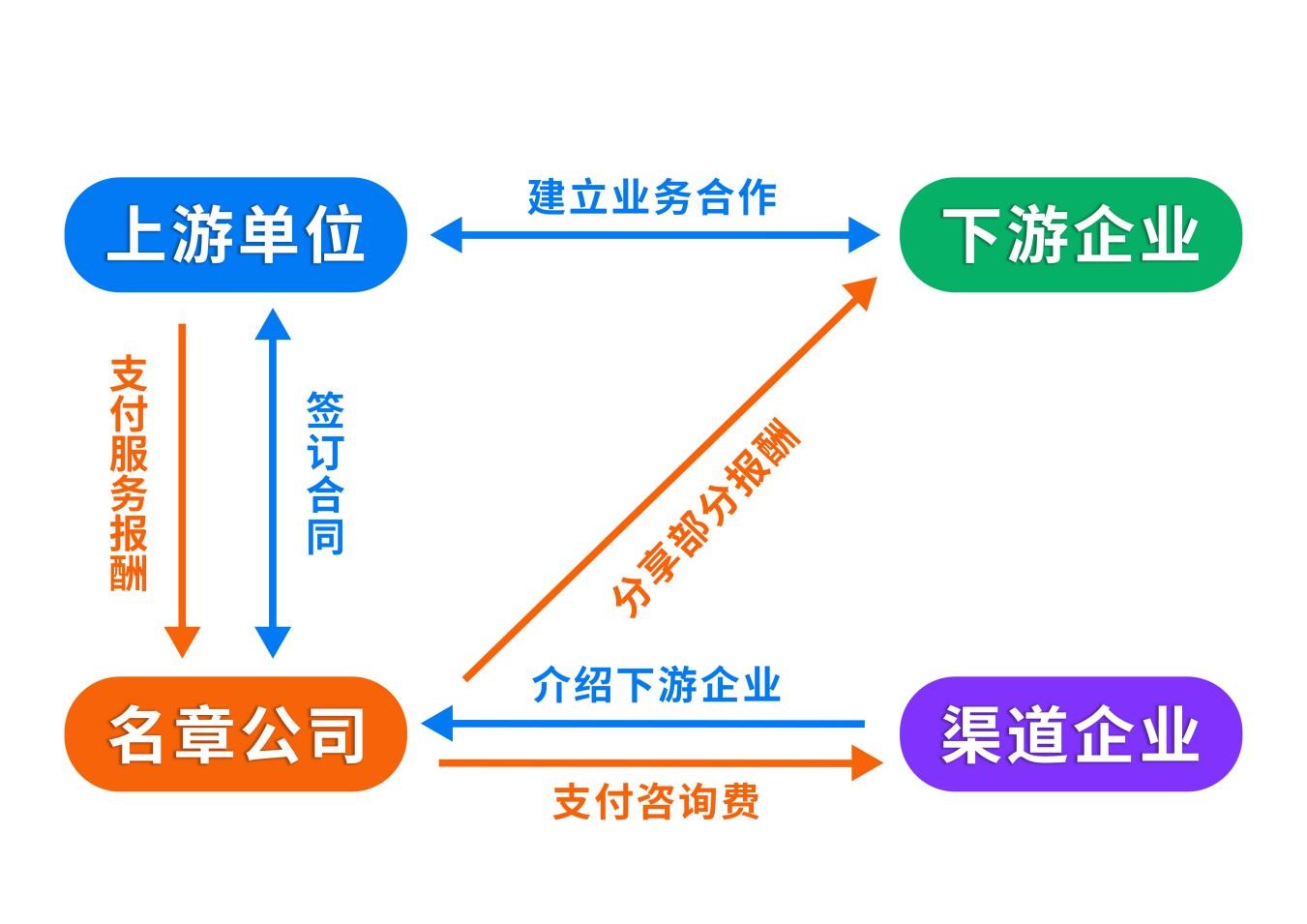

通过询问名章公司负责人,检查组了解到销售费用主要是支付给渠道企业咨询费,用于介绍下游客户,涉及名章公司从事的一项商务代理业务。模式为:名章公司与上游单位签订合同,通过渠道企业帮助上游单位拓展下游企业,并根据拓展的下游企业的业务收入从上游单位获得一定的服务报酬,最后再将部分报酬分享给下游企业。

检查组通过核查企业成本列支情况发现,虽然有很多咨询费用已计入成本,但并未取得发票,属于违规列支成本。此外,还有一些作为员工福利费的支出,也未取得合理合法的扣除凭证,只有转账给个人的资金转出记录,不符合企业所得税税前扣除要求。

检查组依法调取该公司银行账户流水并深入分析发现,2021年至2022年期间,名章公司累计应税收入达1000多万元,但申报收入仅400余万元。通过比对账簿资料和银行流水发现,名章公司未将上游单位支付的服务报酬确认收入,而是将其隐藏在往来科目中,从而达到少记收入的目的。通过核对该企业的资金流水、记账凭证和明细账等资料,最终形成了完整的证据链,隐匿未开票收入的真相最终被揭开。

认清法理 承认偷税 主动配合接受处罚

在大量事实证据面前,名章公司负责人最终承认了通过少记收入、虚列成本等方式,未依法申报纳税的违法事实。2021年,该企业少计收入63.07万元;2022年,少计收入301.15万元,虚假列支成本114.52万元。

根据《中华人民共和国税收征收管理法》第六十三条第一款规定:“纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。”

针对其违法行为,德州市税务局稽查局依据法律法规规定,对名章公司作出追缴税费款、加收滞纳金并处罚款的处理处罚决定。(本网记者)

- 申报数据藏猫腻,多维分析穿透“刷单”谎言2025-10-30

- 国家税务总局泰安市税务局第二稽查局依法查处一起隐匿未开票收入偷税案件2025-10-30