鲁之深|轻松保被罚之后

鲁网·泰山财经8月1日讯(记者 张琴)监管的达摩克利斯之剑头顶高悬,是否击中互联网保险违规违法乱象的要害?

7月20日,银保监会披露的行政处罚决定书显示,广东轻松保保险经纪有限公司(下称“轻松保”或公司)因虚假宣传、诱导欺骗投保人被罚款100万元,相关责任人合计被罚款30万元。

如今,处罚已逾一周,记者实测发现,轻松保产品界面依然能看到“首月0.99元”、“免费领”等显眼字样,同时,部分页面投保价格未根据其提供的费率表制定区间产生变化,此外,“支付并自动续费”等续费方式也依然存在。

百万罚单直指诱导欺骗

根据行政处罚决定书,记者看到,此次轻松保主要存在销售保险产品时未按照规定使用经批准或者备案的保险条款、保险费率等违法行为。

具体来看,2019年1月至2019年6月,轻松保通过微信公众号销售安心财险承保的“安享一生尊享版”产品,宣传销售页面列示“首月0元”“轻松筹感恩回馈,年度巨献”“限时特惠,首月立减**元”等内容,实际是首月不收取保费,将全年应交保费平摊至后11个月,与安心财险在银保监会备案的条款费率不一致,消费者并未得到保费优惠。此外,类似违法行为在2019年4月其销售众惠财险承保的“年轻保·600万医疗保障”产品时被“如法炮制”。

因上述行为违反《保险法》第一百七十条的规定,银保监会对轻松保保险经纪共计罚款100万元。三位当事人分别被警告并分别罚款10万元,其中包括该公司的法定代表人于亮。

值得注意的是,此次处罚书对于违法事实描述得非常详细,这在以往的处罚书中也并不多见。

对此,轻松保也迅速做出回应称,此次处罚是因为2019年平台上曾销售的两款产品与备案情况存在出入,公司已于2020年3月将涉及的两款产品紧急下架。以此为戒,未来将对保险产品销售过程中的合法合规性进行审核,承担起互联网保险销售平台的主体责任。

记者梳理后发现,这次公开处罚对轻松保而言并非“事出突然”。

2020年12月,中国银保监会曾对轻松保在2019年4月至监管进场期间,在宣传“年轻保·600万医疗保障”产品时,存在欺骗投保人、违规使用保险条款和保险费率问题进行过点名通报,根据通报内容,轻松保的上述行为涉及保单377489笔,保费收入5188.97万元。

从彼时通报披露的违法时间、涉事产品及违法事实,记者看到,通报内容与此次处罚内容有部分高度重合。先通报后处罚,结合此前对于微医保、水滴保开出的重磅罚单,不难看出,互联网险企正迎来监管的“重拳”整治。

记者实测轻松保:低价投保宣传仍存

从点名通报到罚单落地,面对不断加码的整治力度,如今,轻松保在产品营销上是否根据监管要求进行了及时调整?

日前,鲁网·泰山财经记者实测“轻松保严选”后发现,以“免费领”、“首月0.99元”为噱头产品营销依然存在,投保链接环环相扣令人眼花缭乱。此外,投保时价格背离费率表、“支付并开通续费”等情况也时有存在。

27日,记者在“轻松保严选”热门活动中,随机点开“领65000元保障”选项,页面中“免费领取”字样较为显眼,在填写完姓名、身份证信息并确认完投保流程领取后,随之出现的,却是新的“6.5万重疾保障升级200万医疗保障”的投保界面。

虽然上一步的确认信息“您已领取该保障”字样位于页面最上方,但由于与下方字体有较大反差,除非仔细辨认,否则很容易“误点”新的投保页面。

仔细甄别后,记者在该页面中尝试勾选“升级600万更强保障”,此时,右下角投保金额变成“首月0.99元,次月升级13元/月”,奇怪的是,记者尝试同样的操作,来到同一步骤时,却出现了“首月0.99元,次月升级49元/月”这一和此前价格完全不同的“怪异”现象。

为了印证是否为自身操作原因,记者尝试多次后,两种价格仍会随机出现。记者前后录入的被保险人信息一致,页面弹出的保费却不一样,令人费解。

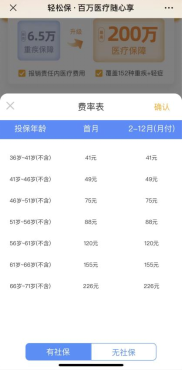

更不解的是,记者点击产品下方的费率表,表中显示,从28天至71岁,分为14个投保年龄档,每个年龄档进行了“首月”和“2-12月(月付)”的区分,每月保费相同,最低的是11岁-16岁(不含),首月及2-12月均为13元,其余年龄档均高于该数额,最高金额投保年龄段在66岁--71岁,首月及2-12月均为226元。

但记者在实测中看到的投保价格却是“首月0.99元,次月升级49元/月”和“首月0.99元,次月升级13元/月”,不论哪一种,都与费率表中不同年龄段有不同保费的区分严重不符,如果不是特别关注费率表,极易引发错误理解。

此外,操作过程中一个套一个的投保链接、包装成“红包”形式弹出的产品推荐、支付时只能选择“支付并开通续费”,必须“默认”自动续费,否则无法投保.....眼花缭乱的营销手段令记者头晕目眩。

“相较普通消费品而言,保险产品确实存在产品难懂、条款复杂等现象,而在互联网战场,通常需要通过较轻的形式,抢占流量、快速获客。”一位保险公司营销负责人这样表示,“但低价诱客、自动续保等营销手段并未解决本质问题,而是把问题后置了。”上述负责人强调。

反映在消费者投诉平台上,多数保险投诉也集中在“低价诱保”、“未知情下自动续保”、“自动扣费”等高发问题上。

有用户反映将轻松保“首月1元”理解成总保费是1元,但实际每年的保费却是几百元甚至几千元;有年老用户则因为低价忽略了具体的保险产品描述、投保了事实上不能理赔的产品,甚至在不知情中每月被自动扣费累计逾万元,发生理赔纠纷。

对此,山东豪才律师事务所律师周鹏表示:“平台将保险产品包装成了免费或者微小费用增值服务,容易让消费者对该服务性质与费用等产生误解,继而做出错误意思表示,存在误导性销售和欺骗性销售的嫌疑。”

监管大网拉开,如何根本消除诱骗乱象

记者了解到,近年来涉及互联网保险欺骗投保人等问题层出不穷。

去年,南都湾财社发布《一元起价满天飞,百万医疗险何以成为割韭神器?》相关调查,直指互联网保险平台和百万医疗险市场乱象。在调查中记者发现,不少机构以“首月0元保费”“1块钱领几百万的医疗保额”“600万医疗险已到账,不领自动作废”作为噱头,误导甚至欺骗消费者,损害了消费者的合法权益,更给行业的良性秩序带来负面效应。

对此,监管部门也在不断施以重锤进行规范、打击。记者注意到,银保监会此前相继出台了《互联网保险业务监管办法》、《关于进一步规范保险机构互联网人身保险业务有关事项的通知》、《关于试运行互联网人身保险业务定价回溯机制的通知》等,对快速发展的互联网保险业务暴露出来的问题和风险隐患进行了围堵和规范。

此外,银保监会消费者权益保护局发布的2022年首期风险提示,也在提醒消费者,在保险营销中,有以“首月0元”“免费保障”等为噱头的误导投保“套路保”行为。

7月28日,针对此次记者在轻松保平台实操中遇到的相关问题,以及面对日趋严格的监管态势,轻松保如何整改应对等问题,记者向轻松保确认后发送了采访函,截至发稿前,还未收到官方回复。

据第三方企业信息平台显示,广东轻松保保险经纪有限公司成立于2011年06月24日,注册地位于珠海市横琴新区,注册资本5000万元,法定代表人为于亮。登陆其官网信息记者看到,轻松保为互联网保险特卖平台,网站“经过中国银保监会核准具有互联网保险销售资质”,“投资机构”包含腾讯、IDG资本、德同资本、同道资本等。

延伸阅读:消费者如何防范“套路保”?

很多“领取福利”和“低价投保”背后,作为消费者,在互联网保险投保过程中,又该如何“反套路”?

根据相关部门此前发布的提示,消费者在投保时应注意三个方面的问题:一是不贪小利。知晓“免费”可能是商家为了吸引流量,或是为了获取大量消费者数据而使用的营销手段,一定要仔细甄别;二是看清产品费率,必须理性看待“首月1元”等宣传语,结合产品页面标明的“费率表”核算保费,做到心中有数。最后,消费者在投保前务必仔细、全面了解保险产品信息,审慎点击、确认相关内容,同时对于理赔范畴及责任划分等问题做到不懂就问,充分知悉。