真采购假发票 “张冠李戴”出口骗退税——揭秘日照市瑞玛斯林国际贸易有限公司骗取出口退税案

鲁网6月24日讯 近期,国家税务总局日照市税务局第一稽查局依法查处了日照市瑞玛斯林国际贸易有限公司(以下简称“瑞玛斯林”)利用虚开农产品增值税专用发票骗取出口退税案。经查,2022年9月1日至2023年12月31日期间,瑞玛斯林通过接受外省某企业虚开的增值税专用发票、虚构资金流转记录等违法手段骗取出口退税。针对其违法事实,2025年11月,日照市税务局第一稽查局依据《中华人民共和国税收征收管理法》等相关法律法规规定,对瑞玛斯林追缴骗取出口退税款37.86万元,将其出口货物视同内销追缴增值税及附加税费36.63万元,处骗取税款一倍罚款37.86万元,12个月内停止为其办理出口退税。目前,该案税费款、罚款及滞纳金已全部追缴入库。

异地协查函牵出骗取出口退税线索

2024年12月,日照市税务局第一稽查局收到异地税务部门发来协查函,证实外省某企业开具给瑞玛斯林的63份增值税专用发票为虚开发票,涉及税额37.86万元。

检查人员通过税收大数据对瑞玛斯林进行分析发现:瑞玛斯林为增值税一般纳税人,拥有出口退税资质;上述63份发票涉及的“速冻红豆果”已全部申报出口退税;而开票方外省某企业,涉嫌为多家企业虚开增值税专用发票。

受票方申请出口退税,开票方是虚开发票的“老手”——两条线索指向同一可能:瑞玛斯林涉嫌骗取出口退税。

日照市税务局第一稽查局随即对瑞玛斯林立案检查,同时向进出口税收管理部门通报情况,暂停其出口退税业务办理。

四份笔录相互印证,真相浮出水面

立案后,检查人员依法调取瑞玛斯林的采购合同、出口报关单、收汇凭证及银行账户流水。

采购资料显示,瑞玛斯林购入大量速冻红豆果,有采购合同、检验单据、入库凭证。出口资料显示,瑞玛斯林将货物通过满洲里等口岸出口至俄罗斯,报关单、货运单、收汇凭证齐全。

出口业务真实存在,但采购发票已被证实虚开,瑞玛斯林申报出口退税的进项凭证从何而来?

检查人员依法调取为瑞玛斯林供货的外省某企业对公账户资金流水,逐笔核查银行转账记录。

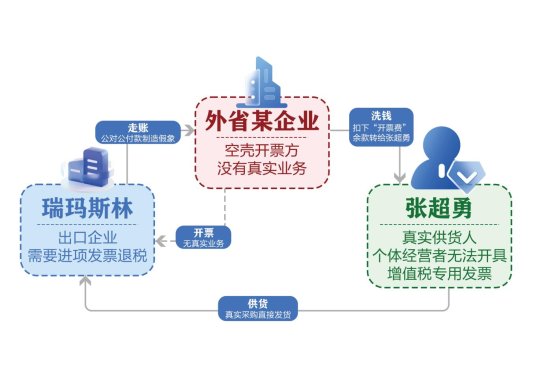

比对发现,瑞玛斯林将货款转入外省某企业对公账户后,资金当日即被转出,最终汇入一个名叫张超勇的个人账户。

进一步比对发现,瑞玛斯林出口报关单上的品名、数量、吨数,与异地税务部门提供的张超勇开具给外省某企业的货物单据信息吻合。

那么,张超勇是谁?他在交易中扮演着什么样的角色?

为查清张超勇与外省某企业关系,检查人员联系异地税务部门,获悉张超勇和该企业实际控制人唐世强均涉及一起团伙虚开发票案,随即调取案件相关询问笔录。多份笔录相互印证:红豆果实际供货人为张超勇,外省某企业与瑞玛斯林无真实业务往来,所开发票系虚开。

据此,事实得以查清,瑞玛斯林与外省某企业从未发生真实货物交易。瑞玛斯林从张超勇处采购红豆果并真实出口,因张超勇是个体经营者无法开具增值税专用发票,瑞玛斯林为取得进项凭证申报退税,联系外省某企业实控人唐世强为自己虚开增值税专用发票,将真实采购与虚假发票进行嫁接,申报出口退税。外省某企业按开票金额一定比例扣除“开票费”后将剩余资金转入张超勇私人账户。

证据与释法双重作用,突破心理防线

检查人员依法对瑞玛斯林法定代表人马迪进行询问并出示上述证据。在证据与释法双重作用下,马迪最终承认接受虚开发票骗取出口退税的违法事实。

《中华人民共和国税收征收管理法》第六十六条第一款规定:以假报出口或者其他欺骗手段,骗取国家出口退税款的,由税务机关追缴其骗取的退税款,并处骗取税款一倍以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

针对瑞玛斯林的违法行为,税务部门依法追缴出口退税款37.86万元,对其出口货物视同内销追缴相关税费36.63万元,处骗取出口退税款一倍罚款,12个月内停止为其办理出口退税。目前,该案已移送公安机关进一步侦办。(鲁网记者)

- 国家税务总局日照市税务局第一稽查局依法查处日照市瑞玛斯林国际贸易有限公司骗取出口退税案件2026-06-24

- 国家税务总局济宁市税务局稽查局依法查处鱼台林丰工贸有限公司骗取出口退税案件2026-02-28

- 有挂牌信息和维修记录的出口新车——揭秘山东明亮国际贸易有限公司以二手车假冒新车出口骗取出口退税案2025-07-28

- 税惠加料 守护舌尖上的平邑味道2024-03-18

- 莒南县税务局洙边税务分局:出口退税优服务 企业发展蓄动能2023-10-25

- 平邑县税务局:税惠为舟,助力小罐头远航大世界2023-09-27

- 平邑县税务局:出口退税提质增效 地方罐头扬帆远航2022-12-30